Quali sono i migliori siti di p2p lending?

E come funziona esattamente il peer to peer lending?

Per questa ed altre risposte, continua la lettura.

Il P2P lending, per esteso Peer To Peer, è una nuova modalità di investimento ad alta rendita. Si tratta di un ottimo strumento per generare rendite passive e sempre più utenti si stanno informando per capire come funziona.

C’è da dire che non si tratta di un metodo di guadagno 100% sicuro, in quanto i rischi, come nella maggior parte degli investimenti, esistono e vanno valutati. Tuttavia, grazie alla presenza di siti P2P lending online, dedicarsi a questa attività finanziaria si sta rendendo sempre più intuitiva e sicura.

In questo articolo conosceremo i 4 migliori siti P2P lending dedicati a chi si affaccia per la prima volta su questo mondo e per chi invece conosce già le modalità e sta cercando una piattaforma efficiente a cui affidarsi. Cominceremo affrontando la definizione di P2P, in modo che sia più chiaro di cosa stiamo parlando.

Alla fine di questo contenuto, avrai un quadro più chiaro di questo settore e saprai anche a quale piattaforma affidarti per cominciare a guadagnare una rendita passiva.

Indice

Cos’è il P2P lending?

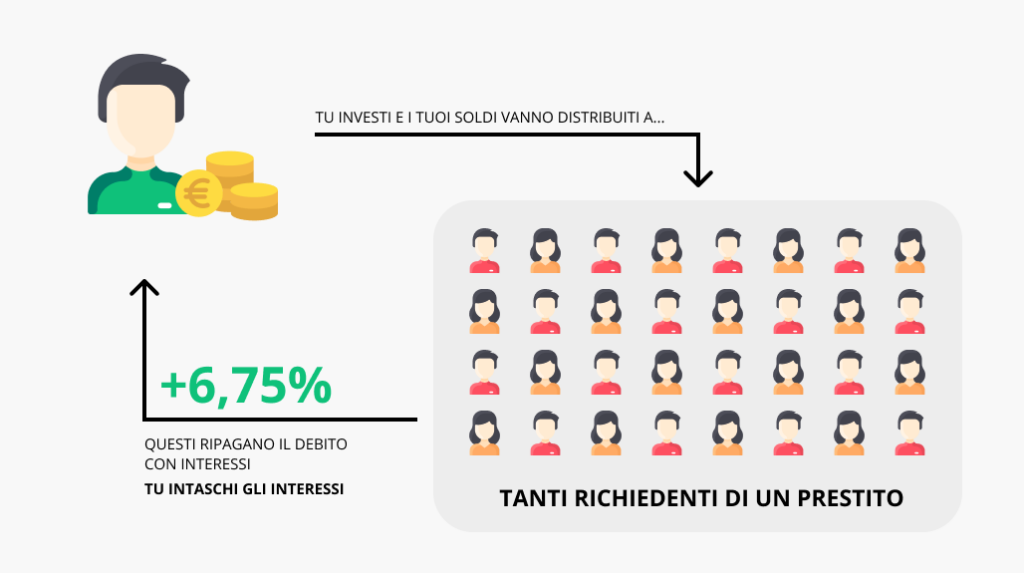

Il P2P lending è detto anche social lending e consiste nell’erogare un prestito personale a chi ne ha bisogno utilizzando internet. Quindi, l’investitore in pratica presta denaro online a chi ne ha bisogno e guadagna dei tassi di interesse. Il bello di questo sistema è che non è necessario rivolgersi a una banca o a un intermediario: avviene tutto online attraverso, appunto, delle piattaforme P2P come quelle che vedremo tra poco.

Come funziona esattamente il P2P lending?

Il sistema di funzionamento del P2P lending è abbastanza semplice da comprendere: le piattaforme online raccolgono dei richiedenti che necessitano di un prestito per i più svariati motivi. Dall’altra parte, gli investitori si iscrivono su queste piattaforme per finanziare personalmente, con i propri soldi, i richiedenti. Magari un utente non presta la cifra totale richiesta dal richiedente ma solo una parte.

Quando poi il richiedente restituirà i soldi, lo farà con un certo tasso di interesse. Questa cifra verrà quindi spartita tra i vari finanziatori in base alla quota che hanno versato per formare il prestito. La piattaforma diventa quindi semplicemente un punto di incontro tra richiedenti e finanziatori, nulla di più.

In pratica, quindi, è l’utente che si iscrive a queste piattaforme a diventare una sorta di banca che guadagna sui tassi di interesse. Chiunque può diventare un prestatore, che sia un cittadino privato o un’azienda.

Vantaggi e svantaggi del P2P lending

Certamente, comprendendo il funzionamento di questa modalità di guadagno passivo, moltissime persone sentiranno il desiderio di provare e di incassare qualche soldo. E’ vero, il P2P lending è certamente una modalità passiva per guadagnare che non richiede particolari sforzi o competenze, ma è bene prestare attenzione anche ai rischi che nasconde. Dopotutto, stiamo sempre parlando di investire del denaro reale!

Vediamo quindi insieme i vantaggi e gli svantaggi del P2P lending.

Vantaggi:

- si possono ottenere rendimenti che arrivano intorno al 12% annuo lordo

- il guadagno è passivo e può avvenire dedicando poco tempo ogni giorno al PC, comodamente da casa o in qualsiasi luogo in cui ci si trova

- le operazioni sono veloci a partire dalla candidatura online, in quanto i processi burocratici delle piattaforme di P2P lending sono ridotti al minimo

- le piattaforme e le rispettive app sono molto semplici da utilizzare

Nonostante esistano molti vantaggi legati all’uso delle piattaforme P2P lending, ricorda che questa attività finanziaria non è esente da rischi e presenta anche degli svantaggi da considerare:

- il P2P lending non ha ancora un rischio di credito legato debitori ben definito

- gli interessi non sono esenti da imposte e sono assoggettati a ritenuta alla fonte a titolo di imposta, con aliquota del 26%

- non esiste alcuna forma di protezione ai finanziatori in caso di inadempienza del richiedente.

Quindi, quando si decide di finanziare un prestito, bisogna tenere a mente che i rischi esistono e si possono incontrare.

Non è possibile azzerare i rischi nel peer to peer lending ma si possono ridurre al minimo. Innanzitutto, un investitore non dovrebbe investire cifre di denaro superiori a quelle per cui sarebbe disposto a perdere. Se un investitore ha 50.000€ e può perderne al massimo 1000€, non può di certo investire l’intera somma, o rischia di trovarsi al verde.

In secondo luogo, è bene non concentrare i propri sforzi solo su un debitore o una piattaforma. E’ bene iscriversi a più di una e finanziare diversi prestiti sempre nei limiti del proprio budget di investimento.

Essendo un sistema con dei rischi, è bene affidarsi a una piattaforma P2P lending solida e che possa garantire una rendita passiva. Ce ne sono ben 350 in Europa e quindi l’imbarazzo della scelta è garantito. Questi siti funzionano più o meno in modo simile, ma esistono delle differenze da considerare:

- ce ne sono alcune italiane e altre estere, le quali vengono trattate, a livello fiscale, in modo diverso;

- alcune piattaforme racchiudono un numero minore di richiedenti e prestatori e questo potrebbe incidere sull’andamento della tua rendita

- alcune sono ad alto rendimento, ma ciò significa anche alto rischio;

- ci sono piattaforme che offrono garanzie come quelle di riacquisto sui prestiti in ritardo o di generazione di fondi in caso di emergenze

- quando ci si iscrive a una piattaforma è bene controllare le condizioni contrattuali e le commissioni per non ritrovarsi a gestire costi nascosti o spiacevoli sorprese;

- controlla che il sito metta ben in evidenza i contatti all’assistenza. Se questi non sono presenti, allora è bene non iscriversi.

I migliori siti di p2p lending

Alla luce di queste considerazioni, è arrivato il momento di scoprire la classifica dei 4 migliori siti P2P lending attualmente attivi.

Bondora

Partiamo da un nome molto noto nel mondo del P2P lending. Come gran parte di queste piattaforme, anche il sistema di guadagno di Bondora si basa sulle commissioni pagate dai richiedenti in fase di restituzione del denaro prestato dagli investitori. Non solo: oltre che i tassi di interesse, su Bondora i richiedenti devono versare anche i costi di istruttoria e le spese accessorie.

Il vantaggio da parte dell’utente di Bondora è il fatto che la piattaforma sia completamente gratuita. Non ci sono costi di iscrizione o commissioni sulle transazioni. Iscriversi è facilissimo: bastano i propri documenti e un codice IBAN di conto corrente. Dopo aver completato la registrazione, il conto digitale sarà pronto e verrà richiesto un trasferimento.

Le modalità di ricarica sono mediante bonifico bancario o con carta di credito, garantendo il massimo della comodità.

Bondora si rivela una piattaforma molto utile per chi entra per la prima volta nel mondo del P2P lending. Infatti, è presente una modalità detta Go & Grow, indicata per investitori alle prime armi e che mette l’investimento nelle mani della piattaforma. Basta indicare la cifra iniziale che vuoi investire, definire gli eventuali depositi mensili aggiuntivi e impostare la durata dell’investimento.

Bondora in questo modo imposta in automatico la strategia di investimento con il 6.75% annuo lordo liquidato giornalmente. Questo è possibile in quanto Bondora affida i finanziamenti solo a prestiti a breve termine.

Esiste poi un’altra modalità di investimento, chiamata Portfolio manager, perfetta per chi ha appena cominciato a investire nel P2P lending. Questa modalità consente di impostare il livello di rischio e di rendimento al quale l’utente è interessato. In automatico, la piattaforma distribuisce le somme da investire nelle diverse classi di rischio.

Ci sono poi diverse modalità di investimento pensate per investitori esperti con un ampio numero di opzioni di personalizzazione, come Portfolio Pro o il mercato secondario.

Insomma, Bondora è uno strumento di P2P lending gratuito, trasparente, con ottime modalità di auto investimento e una user experience eccellente.

Nibble

Nibble è una realtà molto recente per il P2P lending. Nibble è abbastanza giovane, ma possiamo dire che gli utenti che l’hanno provata non hanno riscontrato disagi o disservizi. Anzi, sul sito ufficiale sono riportati tutti i documenti e le certificazioni necessarie per rendere la piattaforma trasparente.

Nibble punta sui finanziamenti di breve durata che rendono l’investimento più sicuro, in quanto il debitore avrà l’interesse a ripagare quanto dovuto.

Altra prova di trasparenza è la possibilità di consultare molti dati del richiedente da parte del finanziatore. Nibble raccoglie informazioni come stabilità della residenza, profili di social network e caratteristiche creditizie e di reddito.

La piattaforma presenta la buyback guarantee, un contratto tra investitori e finanziarie che prevede il rimborso all’investitore nel caso il prestito non risulti performante.

Aprire un conto su Nibble e usare la piattaforma è semplicissimo. Per cominciare a investire, basta recarsi sulla pagina ufficiale di Nibble, compilare il form e passare attraverso un semplice processo di verifica dell’identità. Dopo l’attivazione dell’account, si potrà procedere con il primo deposito, che Nibble richiede al di sopra dei 10€. Non male per chi comincia a investire e vuole gestire al meglio i rischi.

Per quanto riguarda il deposito massimo mensile, siamo a quota 10.000 €.

Nibble ha un servizio di supporto automatizzato che consente di operare le scelte più proficue in modo automatico, anche senza essere degli esperti di investimenti. In questo modo, anche con basse cifre è possibile cominciare a investire riducendo al minimo i rischi.

Un altro vantaggio di Nibble è il fatto che gli investitori non devono pagare alcun costo né per la registrazione al sito né per gli investimenti.

Criptalia

Criptalia è una piattaforma italiana che nasce nel 2018. I principali richiedenti sulla piattaforma sono PMI italiane ed è possibile erogare prestiti a queste entità per poi riguadagnare sui tassi di interesse.

La peculiarità di questa piattaforma è l’utilizzo della tecnologia blockchain e la proposta di due tipologie di investimento, Bullet e Amortising. La prima consiste nel rimborsare ogni mese la quota interessi e il capitale al termine della durata dell’investimento, mentre la seconda rimborsa il capitale e gli interessi mensilmente.

I rendimenti possono ingolosire un vasto gruppo di utenti: molti dei prestiti possono offrire un tasso di interesse tra il 7% e 9% lordo annuo. Come al solito, è necessario tenere presente che investire nel P2P Lending è rischioso e si potrebbe anche perdere l’intero valore del capitale investito.

Il vantaggio di Criptalia, come quello delle altre due piattaforme esaminate è quello di avere a disposizione una piattaforma senza sostenere alcuna commissione. Prelievi, depositi, iscrizione ecc. sono tutte operazioni gratuite.

Anche in questo caso, la piattaforma è molto semplice da utilizzare, a partire dall’iscrizione che richiede solo un documento d’identità e l’IBAN del conto corrente che servirà per trasferire il denaro da depositare e ritirare.

Crowdestate

Come si può intuire dal nome, Crowdestate offre opportunità di investimento di crowdfunding nel settore immobiliare. E’ un’azienda estone, ma che opera in tutto il mondo.

Ciò che stupisce è il grado di successo degli investimenti che vengono portati a termine, mentre ancora non si sono verificati casi di default che abbiano arrecato perdite per gli utenti investitori.

Crowdestate offre la possibilità di investire attraverso tre tipologie principali di prodotto, real estate, Corporate Finance e Prestiti ipotecari.

Crowdestate offre due modalità di investimento, manuale e automatica. Attraverso la modalità manuale, l’investitore può decidere quale prodotto acquistare, analizzando il mercato e la documentazione fornita a supporto. In questo modo, si ha il totale controllo dei propri investimenti. La modalità automatica, invece, consente di impostare una strategia di investimento a partire da una serie di filtri scelti dall’investitore stesso. Questa è una grande opportunità per chi si è appena affacciato su questo mondo e anche per quegli investitori che non hanno molto tempo da dedicare ai singoli investimenti.

Crowdestate è molto semplice da usare e consente a chiunque di cominciare a guadagnare una rendita passiva senza essere per forza un esperto nel settore immobiliare.

Conclusioni

L’articolo con i migliori siti di p2p lending è concluso.

Per domande o dubbi, usa il form sottostante. Ti risponderò in un lampo.

Un saluto,

Dario

Crediti immagini: Unsplash, Bondora, Nibble, Criptitalia, Crowdestate